01

專注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營(yíng)企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

點(diǎn)贊(0)

點(diǎn)贊(0)

點(diǎn)贊(0)

點(diǎn)贊(0)

落英財(cái)局

落英財(cái)局

作者:落英

來(lái)源:落英財(cái)局(ID:lycaiju)

01

前段時(shí)間,我寫過(guò)一篇文章,講到在今后利率下行的大趨勢(shì)下,能鎖定終身復(fù)利3.5%的增額終身壽,以后有可能要全面下架。

對(duì)我們來(lái)說(shuō),無(wú)論是收入增速還是投資收益,都很難再回到前幾年的水平。

所以一個(gè)能靈活存錢取錢,并鎖定終身復(fù)利3.5%的存錢罐,就非常香了。

大家著急買增額終身壽,更多是看中了它的理財(cái)屬性,這個(gè)時(shí)候就要考慮以下幾點(diǎn)——

實(shí)際收益率怎么樣?

2.加保減保是否靈活?

3.能不能加萬(wàn)能賬戶?萬(wàn)能賬戶的收益率怎么樣?最低保障利率是多少?

如果有萬(wàn)能賬戶,保底收益至少得2.75%以上,最好有3%。

像某產(chǎn)品竟然只有1.75%,就忒過(guò)分了。

增額終身壽的現(xiàn)金價(jià)值增長(zhǎng)很快,可能5、6年就回本,但彼此間仍然有較大區(qū)別。

這點(diǎn)主要針對(duì)有養(yǎng)老需求的寶寶。

像泰康人壽、恒大人壽、陽(yáng)光保險(xiǎn)、光大永明等等,都在下大力氣布局養(yǎng)老社區(qū),但是它們的養(yǎng)老社區(qū)產(chǎn)品,都和養(yǎng)老保險(xiǎn)產(chǎn)品掛鉤了。

也就是說(shuō),要取得養(yǎng)老社區(qū)的保證入住權(quán),需要購(gòu)買一定壽險(xiǎn)額度。

出得起這筆錢的,不算事,10年交,每年20萬(wàn)就可以了。

家庭收入暫時(shí)還差點(diǎn)的,就不要強(qiáng)求了,直接選擇收益率更高的產(chǎn)品。

其他的,就是個(gè)性化需求了,比如:

7.能不能搞保險(xiǎn)信托?

說(shuō)實(shí)話,要把上面所有的問(wèn)題都分析一邊,難度不小。

但它們有主次之分,嫌麻煩的話,重點(diǎn)比較一下收益率就可以。

02

比較收益就簡(jiǎn)單粗暴了,是騾子是馬,還得拉出來(lái)遛遛。

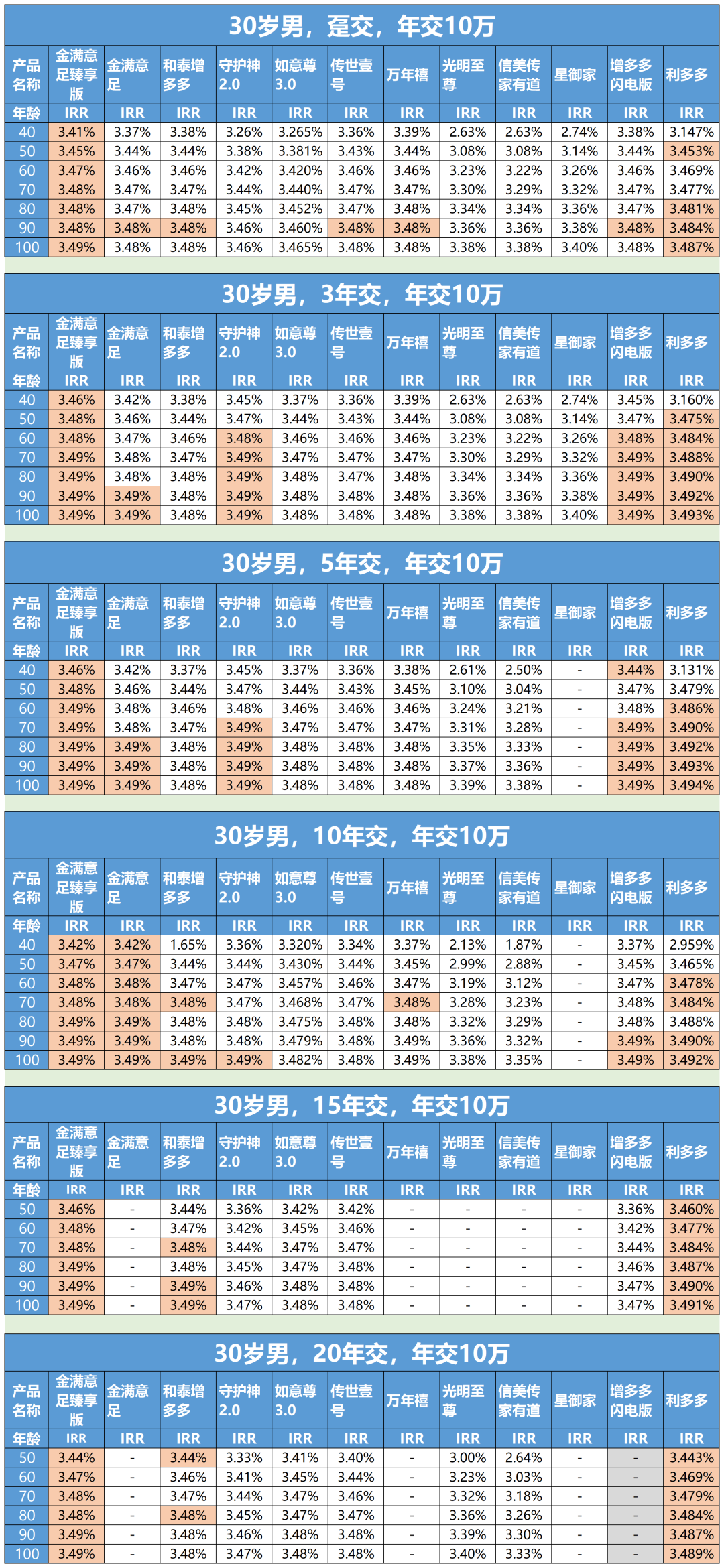

我們下面就具體比拼一下,目前市面上主流的12款增額終身壽險(xiǎn),在躉交(一次交清)、3年交、5年交、10年交、15年交、20年交的情況下,收益率到底怎么樣。

(圖中前二收益率都標(biāo)了黃色)

(圖中前二收益率都標(biāo)了黃色)

老規(guī)矩,我就直接上結(jié)論了——

這是為什么呢?當(dāng)然是因?yàn)殂y保監(jiān)爸爸,它給增額終身壽險(xiǎn)規(guī)定的預(yù)定利率,就不能超過(guò)3.5%。

其次,不同繳費(fèi)期限下,這12款產(chǎn)品收益率的優(yōu)劣并不相同。

比如增多多增額終身壽險(xiǎn),在躉交、3年交、5年交的時(shí)候,各年齡段的收益率雖然很接近最高一檔的金滿意足增額壽險(xiǎn)和利多多增額壽險(xiǎn),但總歸差了那么一點(diǎn)點(diǎn)。

可10年、15年、20年交的時(shí)候,它的收益率出現(xiàn)在前二的次數(shù),就突然變多了。

說(shuō)一句,我老公買的就是和泰增多多,選的十年繳費(fèi)。

整體來(lái)看,收益率最優(yōu)秀的產(chǎn)品是金滿意足增額壽險(xiǎn)和弘康人壽的利多多增額壽險(xiǎn)。

特別是金滿意足增額壽險(xiǎn),在12款產(chǎn)品中,任何繳費(fèi)期限、任何年齡段下,它的收益率都能排在前二。

利多多增額壽險(xiǎn)的整體表現(xiàn)也不錯(cuò),不過(guò)要注意,它在躉交、5年交、10年交的時(shí)候,保單前期的收益率相對(duì)一般。

如果能超長(zhǎng)待機(jī),活得夠久,到了100歲,那么利多多增額壽險(xiǎn)的實(shí)際收益率反而要超過(guò)金滿意足增額壽險(xiǎn)。

在金滿意足增額壽險(xiǎn)和利多多增額壽險(xiǎn)之后,增多多增額終身壽險(xiǎn)表現(xiàn)也很棒,與前兩個(gè)產(chǎn)品差距很小。

因?yàn)樵龆喽嘣鲱~終身壽險(xiǎn)加保減保非常靈活,基本沒(méi)有啥限制。

收益雖然不是最高的,但也差不了多少,算下來(lái)差距也就幾百塊錢。

03

比完了收益率,我們?cè)賮?lái)看一下很多人關(guān)心的回本問(wèn)題。

還是直接說(shuō)結(jié)論——

如果是3年交、5年交,那么利多多增額壽險(xiǎn)、光明至尊、傳家有道、傳世壹號(hào),都是回本較快的,4、5年它們的現(xiàn)金價(jià)值就能超過(guò)已交保費(fèi)。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“落英財(cái)局”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 真的,沒(méi)見過(guò)收益這么高的存錢罐!

說(shuō)好了,下個(gè)10年,我們一起賺1000萬(wàn)!

文章

總閱讀量

洞察 | 低利率時(shí)代資產(chǎn)配置煩惱:穩(wěn)健打底+多元久期——大咖“論道”尋找突圍路徑

洞察 | 低利率時(shí)代資產(chǎn)配置煩惱:穩(wěn)健打底+多元久期——大咖“論道”尋找突圍路徑

萬(wàn)科泊寓清退潮爆發(fā)!數(shù)百租客遭驅(qū)離,你的房租竟成了別人的“續(xù)命錢”?

萬(wàn)科泊寓清退潮爆發(fā)!數(shù)百租客遭驅(qū)離,你的房租竟成了別人的“續(xù)命錢”?

品牌峰會(huì) | 宏觀經(jīng)濟(jì)支撐A股“慢牛”,拆解40萬(wàn)億保險(xiǎn)資產(chǎn)再平衡路徑

品牌峰會(huì) | 宏觀經(jīng)濟(jì)支撐A股“慢牛”,拆解40萬(wàn)億保險(xiǎn)資產(chǎn)再平衡路徑

品牌峰會(huì) | 第十九屆HED中國(guó)峰會(huì)·深圳圓滿落幕:共話資產(chǎn)配置新范式,前瞻量化投資新階段

品牌峰會(huì) | 第十九屆HED中國(guó)峰會(huì)·深圳圓滿落幕:共話資產(chǎn)配置新范式,前瞻量化投資新階段

洞察 | 波動(dòng)時(shí)代,ETF與股票投資新哲學(xué)

洞察 | 波動(dòng)時(shí)代,ETF與股票投資新哲學(xué)

洞察 | 掘金家辦:把握科技與另類投資新浪潮

洞察 | 掘金家辦:把握科技與另類投資新浪潮

專注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營(yíng)企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

克而瑞研究中心是易居企業(yè)集團(tuán)專業(yè)研究部門。十余年來(lái),我們專注于房地產(chǎn)行業(yè)和企業(yè)課題的深入探究,日度、周度、月度等多重常規(guī)研究成果定期發(fā)布,每年上百篇重磅專題推出,已連續(xù)十年發(fā)布中國(guó)房地產(chǎn)企業(yè)銷售排行榜,備受業(yè)界關(guān)注。

最及時(shí)的信用債違約訊息,最犀利的債務(wù)危機(jī)剖析

傳播法治文化,弘揚(yáng)法治精神,倡導(dǎo)法治思維

觀點(diǎn)(www.guandian.cn)向來(lái)以提供迅速、準(zhǔn)確的房地產(chǎn)資訊與深度內(nèi)容給房地產(chǎn)行業(yè)、金融資本以及專業(yè)市場(chǎng)而享譽(yù)業(yè)內(nèi)。公眾號(hào)ID:guandianweixin

微信掃描二維碼關(guān)注

資產(chǎn)界公眾號(hào)

資產(chǎn)界(www.30049.cn)是一個(gè)金融和資產(chǎn)愛好者的學(xué)習(xí)交流分享平臺(tái)。為您提供資管、不良資產(chǎn)、債券、ABS、銀行、地產(chǎn)等專業(yè)領(lǐng)域知識(shí),包含原創(chuàng)專欄、精品問(wèn)答、課程培訓(xùn)、同業(yè)圈子、資源下載等產(chǎn)品服務(wù),是國(guó)內(nèi)領(lǐng)先的的金融和資產(chǎn)行業(yè)智庫(kù)。資產(chǎn)界旗下次貝學(xué)院為投資者提供專業(yè)技能、精準(zhǔn)人脈和系統(tǒng)定制化知識(shí)服務(wù)。

友情鏈接: 貝殼開放平臺(tái) |

Copyright◎2018 次貝科技(深圳)有限公司 ALL Rights Reserved 備案號(hào):粵ICP備18058689號(hào)