丁祖昱評樓市

丁祖昱評樓市

專注企業(yè)債務(wù)紓困與價值重組的實戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:編輯部、CRIC研究

一季度,房地產(chǎn)行業(yè)各項數(shù)據(jù)指標(biāo)可謂“慘烈”。房地產(chǎn)開發(fā)投資27765億元,同比增長0.7%,房地產(chǎn)開發(fā)投資增速已連續(xù)12個月回落。商品房銷售面積同比下降13.8%;其中,住宅銷售面積下降18.6%;商品房銷售額下降22.7%;其中,住宅銷售額下降25.6%。而房企一季度拿地面積僅為1339萬平方米,比上年下降了41.8%。

百強(qiáng)房企1-4月累計業(yè)績規(guī)模同比大幅降低50.2%,降幅較一季度進(jìn)一步擴(kuò)大。4月單月業(yè)績同比降低58.6%,環(huán)比降低16.2%,環(huán)比降幅大于近年同期水平。與此同時,房企償債壓力依然有增無減。

二季度的三分之一已經(jīng)過去,政策繼續(xù)松綁成為關(guān)鍵詞,僅4月份就有超40個省市落地救市政策,但收效甚微。對于房地產(chǎn)企業(yè)而言,擺在面前的是兩大生存問題:一個短期生存的“燃眉之急”,另一個是長久的發(fā)展模式。

比如,5月會是行業(yè)拐點嗎?市場底何時才能到來?融資難題與償債壓力如何尋得最優(yōu)解?第二曲線能否成為拯救房地產(chǎn)主業(yè)的那根“稻草”?行業(yè)還會迎來哪些變局?等等。

值此“五·一”勞動節(jié)之際,我們推出系列策劃,從企業(yè)、政策、市場、土地、融資、物業(yè)和租賃入手,全面剖析2022年房地產(chǎn)市場開局表現(xiàn)以及行業(yè)之變,從變局中,為2022年樓市尋找確定性。

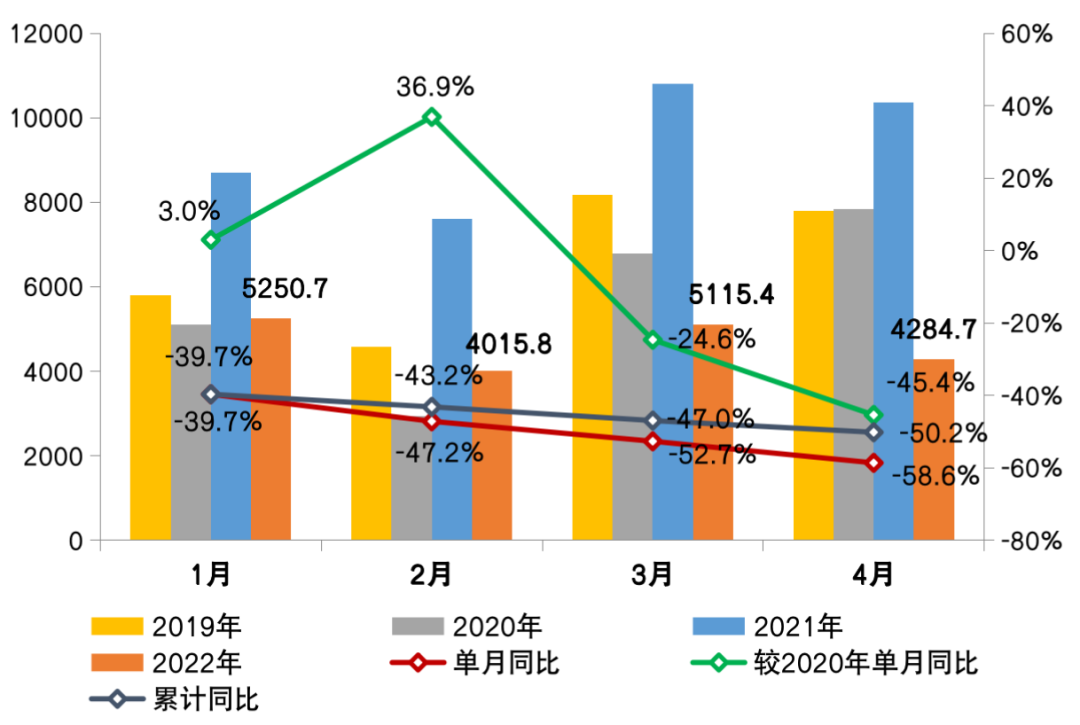

2022年以來,中國房地產(chǎn)行業(yè)下行壓力持續(xù)、市場整體表現(xiàn)保持低迷,疊加部分城市受疫情封控影響,4月百強(qiáng)房企銷售規(guī)模大降。

CRIC數(shù)據(jù)顯示,百強(qiáng)房企4月單月銷售操盤金額僅有4284.7億元,環(huán)比降低16.2%,降幅大于近年同期;同比降低58.6%,較3月降幅進(jìn)一步擴(kuò)大,且降幅創(chuàng)下近年來單月業(yè)績同比降幅的最高水平。

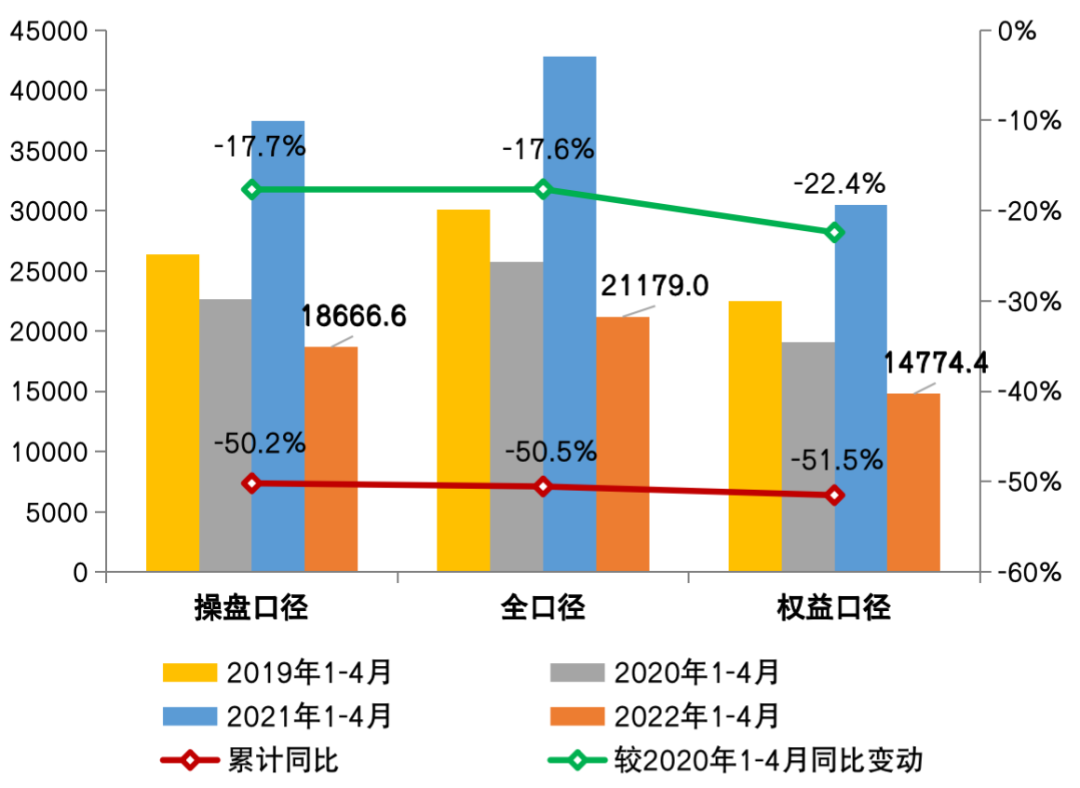

受此影響,1-4月累計業(yè)績來看,百強(qiáng)房企整體業(yè)績規(guī)模同比大幅降低50.2%,降幅較一季度進(jìn)一步擴(kuò)大。此外,百強(qiáng)房企全口徑銷售規(guī)模和權(quán)益銷售規(guī)模同比降幅均已“腰斬”。

圖:2022年1-4月百強(qiáng)房企單月業(yè)績表現(xiàn)及同比變動(億元)

圖:2022年1-4月百強(qiáng)房企累計業(yè)績表現(xiàn)及同比變動(億元)

疫情,仍然是房地產(chǎn)行業(yè)最大的不確定性。

4月,受疫情影響,房地產(chǎn)市場下行壓力加劇,成交同比跌幅進(jìn)一步擴(kuò)大。30個重點監(jiān)測城市商品住宅成交面積環(huán)比下降18%,同比跌幅擴(kuò)至58%。一線城市成交環(huán)比下降19%,同比下降47%;26個二、三線城市市場愈加慘淡,成交環(huán)比下降18%,同比跌幅擴(kuò)至60%。

長三角地區(qū)市場近乎全面熄火。

受疫情影響,上海樓市進(jìn)入停擺狀態(tài),封控時間過長勢必將降低居民收入及消費預(yù)期。杭州、寧波、合肥、南京等市場走弱。以南京為例,案場客戶到訪量環(huán)比下滑,新盤平均去化率低至33%,熱點板塊出現(xiàn)開盤流搖現(xiàn)象,邊緣板塊折扣力度加大,最低9折。蘇北地區(qū)市場全面承壓,徐州、鹽城、淮安等特價房、工抵房等屢見不鮮,渠道傭金點位持續(xù)提升,但實際轉(zhuǎn)化效果較差。

京津冀地區(qū)僅限于北京市場轉(zhuǎn)暖。北京新盤平均去化率穩(wěn)步提升至41%,核心地段高性價比樓盤銷售火爆,但遠(yuǎn)郊區(qū)域市場難言好轉(zhuǎn),不少項目去化率仍低于10%。天津、河北市場觀望情緒依舊濃重。

大灣區(qū)市場復(fù)蘇進(jìn)度弱于預(yù)期。

3月以來,廣州、深圳均因為疫情突襲而出現(xiàn)下滑。4月廣州市場緩慢復(fù)蘇,新盤平均去化率低位回升至21%,中高端需求相對堅挺,但剛需觀望情緒濃重,部分外圍區(qū)域庫存積壓,成交未見起色。深圳仍然沒有扭轉(zhuǎn)頹勢,新盤平均去化率小幅回落至32%,龍崗、龍華等關(guān)外區(qū)域去化普遍承壓。

中西部地區(qū)市場褪色,武漢、成都、重慶等市場羸弱,西安、鄭州等區(qū)域分化加劇。以武漢為例,受累于庫存高位積壓,房企供貨信心嚴(yán)重缺失,不少項目不拿預(yù)售證、暫緩開盤,新盤平均去化率低至20%,不同板塊、不同項目分化加劇,遠(yuǎn)郊板塊營銷力度不斷加大,部分項目渠道傭金點位上漲至10萬元/套。

房企銷售業(yè)績表現(xiàn)側(cè)面反映出行業(yè)仍處于深度調(diào)整周期,市場持續(xù)低迷,行業(yè)風(fēng)險尚未出清。

2022年以來,為促進(jìn)行業(yè)的健康發(fā)展和良性循環(huán),中央多部委在房企融資、并購貸、預(yù)售資金監(jiān)管等多個層面釋放積極信號,但政策回暖的傳導(dǎo)落地尚需時間。

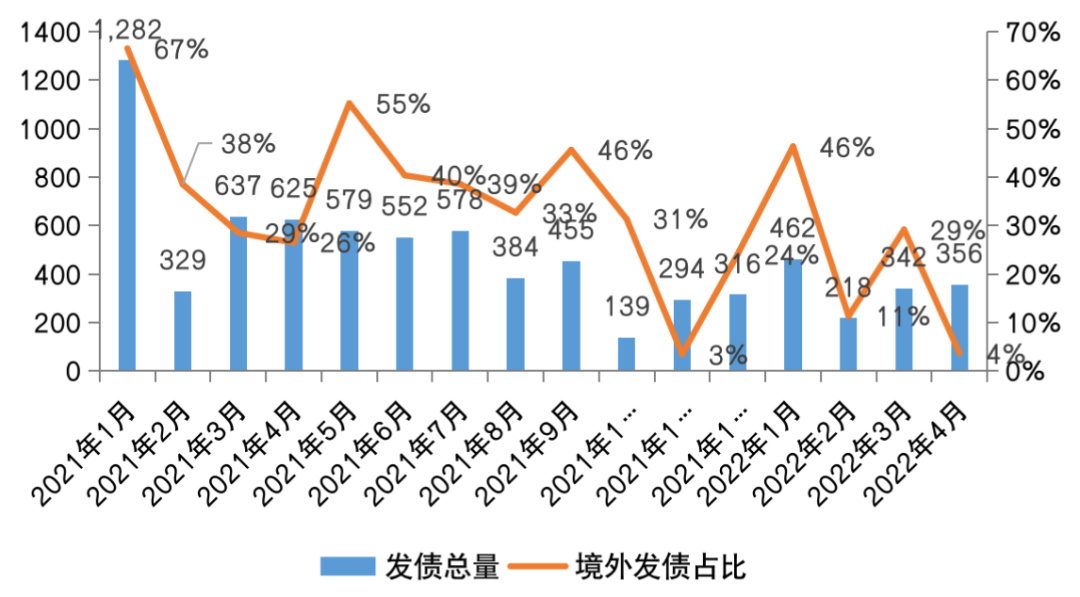

短期內(nèi)企業(yè)融資未有明顯回暖,1-4月,房企整體融資規(guī)模仍然維持低位,僅有1378億元,同比下降52%,境外發(fā)債占比僅有4%。多數(shù)房企流動性壓力持續(xù)。

目前來看,抓銷售回款、提升自身造血能力,保證現(xiàn)金流安全、優(yōu)化債務(wù)結(jié)構(gòu)、防范流動性風(fēng)險是企業(yè)保持財務(wù)定力及穩(wěn)健經(jīng)營的關(guān)鍵。

圖:2021年至2022年4月房企發(fā)債總量及境外債占比(億元)

注:發(fā)債僅指境內(nèi)外發(fā)行的各類債券、優(yōu)先票據(jù)、中期票據(jù)等,不包含各類貸款等

各項數(shù)據(jù)表現(xiàn)也意味著短期內(nèi)企業(yè)盈利水平仍將繼續(xù)承壓。

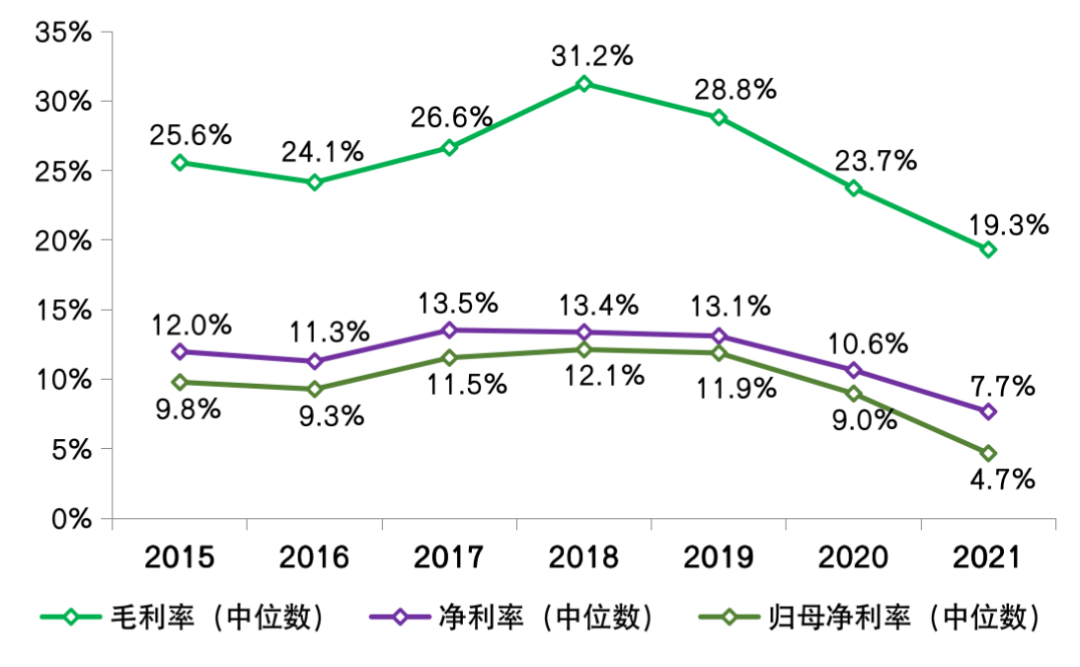

2021年行業(yè)整體盈利表現(xiàn)不佳,營收增速放緩、利潤規(guī)模負(fù)增長。企業(yè)利潤率持續(xù)下行探底,各項利潤率指標(biāo)均已降至歷史較低水平。近九成企業(yè)毛利率、歸母凈利率雙降,部分頭部房企毛利率低于20%。

行業(yè)盤整期下高杠桿、高周轉(zhuǎn)模式無法持續(xù),企業(yè)經(jīng)營邏輯正在加速轉(zhuǎn)變。

邏輯轉(zhuǎn)變牽一發(fā)而動全身,穩(wěn)利潤的關(guān)鍵是需要房企多維度思考。比如,審慎拿地、優(yōu)選項目,保證項目利潤率水平;降本增效、戰(zhàn)略精簡,向管理要效益;堅持長期主義,在多元業(yè)務(wù)板塊擇優(yōu)發(fā)展、提升資產(chǎn)質(zhì)量和經(jīng)營效益;回歸產(chǎn)品、加強(qiáng)產(chǎn)品力打造,提高產(chǎn)品適銷性及產(chǎn)品溢價等。

圖:2015-2021年行業(yè)典型上市房企整體利潤率水平及變動

注:為與H股上市房企統(tǒng)一口徑,A股上市房企毛利潤計算中扣除稅金及附加

數(shù)據(jù)來源:CRIC、企業(yè)公告

4月29日,政治局會議中關(guān)于房地產(chǎn)表述釋放積極信號,支持各地從當(dāng)?shù)貙嶋H出發(fā)完善房地產(chǎn)政策,支持剛性和改善性住房需求,優(yōu)化商品房預(yù)售資金監(jiān)管。僅4月,就有40個省市落地救市政策,南京、蘇州等強(qiáng)二線城市跟進(jìn)放松限購,南寧、長沙等弱二線及三四線城市財稅刺激托市,但由于需求及購買力透支、市場信心尚未恢復(fù)等原因,難以扭轉(zhuǎn)市場持續(xù)下行趨勢。

房地產(chǎn)市場何時回穩(wěn)?從目前形勢來看,只有激活相對充裕的改善性購房消費,才能真正快速實現(xiàn)回穩(wěn),因此,政策的刺激力度非常關(guān)鍵,尤其是下調(diào)核心城市二套房首付比例等措施。目前來看,行業(yè)回穩(wěn)預(yù)期并不樂觀,核心城市預(yù)計在三季度有望觸底回穩(wěn),三四線城市將面臨更長的調(diào)整周期。

附:2022年4月中國房地產(chǎn)企業(yè)TOP50銷售排行榜

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 變局2022丨4月百強(qiáng)房企業(yè)績再腰斬,行業(yè)調(diào)整周期或拉長