金融二叉樹(shù)

金融二叉樹(shù)

專注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營(yíng)企業(yè)?涅槃貸 3.0 開(kāi)創(chuàng)踐行者?以 “鐵算盤(pán)、鐵賬本、鐵規(guī)章” 重塑信用。

作者:文小森

來(lái)源:金融二叉樹(shù)(ID:jinrongerchashu)

2005年4月20日,中國(guó)人民銀行頒布《信貸資產(chǎn)證券化試點(diǎn)管理辦法》,標(biāo)志著我國(guó)信貸資產(chǎn)證券化試點(diǎn)工作的正式啟動(dòng),2005年至2008年,中國(guó)人民銀行和銀監(jiān)會(huì)主管的信貸資產(chǎn)證券化產(chǎn)品共發(fā)行了17只,隨后由于美國(guó)次貸危機(jī),試點(diǎn)暫停,2013年7月試點(diǎn)重啟,伴隨著制度管理的逐步完善,信貸資產(chǎn)證券化正式進(jìn)入發(fā)展階段。

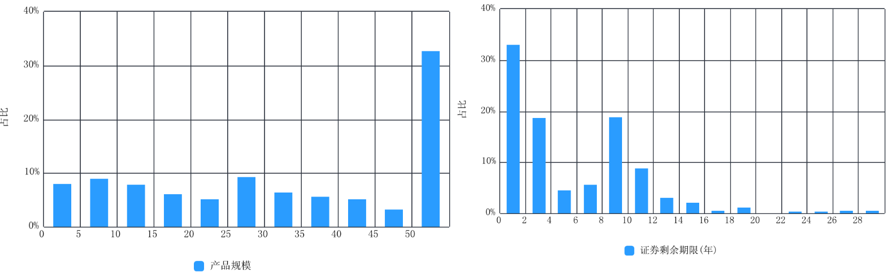

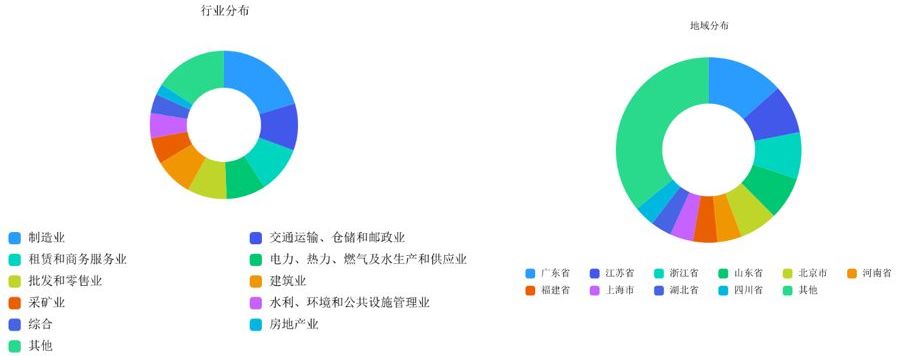

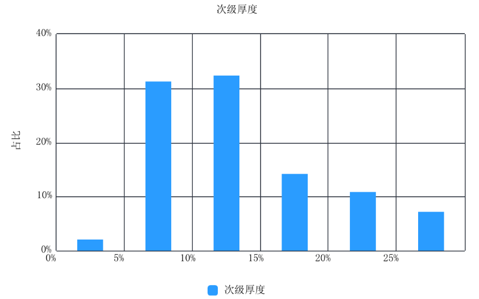

信貸資產(chǎn)證券化市場(chǎng)概況如下:

圖1-1 產(chǎn)品規(guī)模 圖1-2 剩余期限

圖1-3 行業(yè)分布 圖1-4 地域分布

圖1-5 次級(jí)厚度

數(shù)據(jù)來(lái)源:CNABS

信貸資產(chǎn)證券化優(yōu)先級(jí)的投資者絕大多數(shù)為銀行,雖然公募基金投資比例有提升,但資金占比仍遠(yuǎn)低于銀行資金。信貸資產(chǎn)支持證券優(yōu)先級(jí)利率一般比較低,對(duì)于一些風(fēng)險(xiǎn)偏好比較高的機(jī)構(gòu)投資者亦或是私募基金產(chǎn)品來(lái)說(shuō),信貸資產(chǎn)證券化的次級(jí)比優(yōu)先級(jí)更具有吸引力,下面我們就來(lái)看看投資信貸資產(chǎn)支持證券次級(jí)的主要關(guān)注點(diǎn)。

一、什么是信貸資產(chǎn)證券化次級(jí)

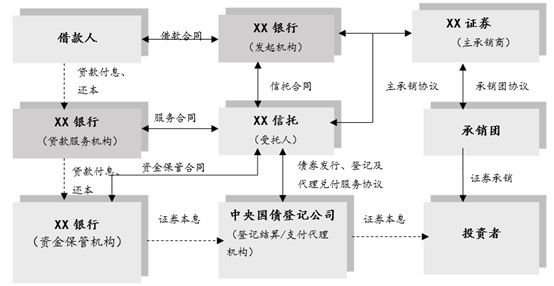

1、信貸資產(chǎn)證券化交易結(jié)構(gòu)

這里的SPV是信托計(jì)劃,所產(chǎn)生的信托受益權(quán)分為優(yōu)先級(jí)信托受益權(quán)和次級(jí)信托受益權(quán),“次級(jí)信托受益權(quán)”指“次級(jí)檔資產(chǎn)支持證券”所代表的來(lái)自于“信托”分配的劣后于“優(yōu)先檔信托受益權(quán)”的權(quán)益。

“資產(chǎn)支持證券持有人”享有與其持有“資產(chǎn)支持證券”類別和數(shù)額相對(duì)應(yīng)的“信托受益權(quán)”份額。

“資產(chǎn)支持證券”是其持有人享有“信托”的相應(yīng)“信托受益權(quán)”及承擔(dān)相應(yīng)義務(wù)的依據(jù)。受益人獲取信托利益的方式為通過(guò)依據(jù)相應(yīng)的信托合同行使信托受益權(quán)。信托利益的形式為受益人根據(jù)每一份“資產(chǎn)支持證券”的收益所取得的特定付款。

2、交易結(jié)構(gòu)中“角色”

從次級(jí)的釋義中我們也可以看出,次級(jí)在交易結(jié)構(gòu)中主要是作為內(nèi)部增信的措施之一:

從“資產(chǎn)池”回收的資金將會(huì)按照事先約定的現(xiàn)金流支付順序支付,次級(jí)作為排序在現(xiàn)金流支付順序最后面的證券將承擔(dān)最初的損失。

在現(xiàn)金流支付順序中,排名在后的證券就向高級(jí)別的證券提供了信用增級(jí),具體來(lái)說(shuō):次級(jí)檔資產(chǎn)支持證券為優(yōu)先資產(chǎn)支持證券提供了信用增級(jí)。

二、關(guān)注要點(diǎn)

1、基礎(chǔ)資產(chǎn)整體質(zhì)量

對(duì)于正常的信貸資產(chǎn)主要關(guān)注,基礎(chǔ)資產(chǎn)整體信用等級(jí)、占比較大的借款人風(fēng)險(xiǎn)、區(qū)域行業(yè)集中度等。

有同學(xué)可能會(huì)問(wèn),次級(jí)是沒(méi)有評(píng)級(jí)的為什么要關(guān)注基礎(chǔ)資產(chǎn)整體信用呢?

次級(jí)的收益是劣后于優(yōu)先級(jí)分配的,優(yōu)先級(jí)的評(píng)級(jí)一定程度上決定了次級(jí)的風(fēng)險(xiǎn);另一方面關(guān)注基礎(chǔ)資產(chǎn)整體信用等級(jí)不僅是關(guān)注優(yōu)先級(jí)信用評(píng)級(jí),而是對(duì)整個(gè)入池資產(chǎn)的信用情況進(jìn)行關(guān)注。例如:信貸資產(chǎn)質(zhì)量(5級(jí)分類中的哪一級(jí))、借款人信用等級(jí)分布、借款人的加權(quán)平均信用等級(jí)、入池貸款信用等級(jí)等。

除此之外還應(yīng)關(guān)注加權(quán)平均貸款合同期限、組合資產(chǎn)加權(quán)平均到期期限、入池貸款加權(quán)平均回收率、前5大借款人集中度等指標(biāo)。

對(duì)于底層資產(chǎn)集中度較高的項(xiàng)目來(lái)說(shuō),應(yīng)著重關(guān)注借款人信用評(píng)級(jí)及歷史償付記錄。

2、底層貸款風(fēng)險(xiǎn)暴露程度

要綜合考慮底層貸款的賬齡和貸款剩余期限,如果貸款的賬齡越長(zhǎng)且剩余期限越短,其風(fēng)險(xiǎn)暴露的程度越低,資產(chǎn)池?fù)p失的可能性也就越低。

3、是否存在超額利差

對(duì)于一般資產(chǎn)證券化項(xiàng)目,證券能夠通過(guò)較高的資產(chǎn)池收益與較低的證券利息累計(jì)超額利差進(jìn)而形成超額抵押,對(duì)證券剩余本金提供進(jìn)一步的兌付保障。如果封包期構(gòu)成的初始超額利差及存續(xù)期超額利差形成的超額抵押越高,相應(yīng)次級(jí)檔證券損失的風(fēng)險(xiǎn)也越小。

但不良資產(chǎn)證券化項(xiàng)目的基礎(chǔ)資產(chǎn)類型為次級(jí)、可疑或損失類,貸款不能正常還本付息,因此無(wú)法通過(guò)超額利差對(duì)本息兌付進(jìn)行保障,而是主要依靠不良貸款不斷產(chǎn)生的罰息、罰費(fèi)不斷積累進(jìn)而形成超額抵押。

4、貸款服務(wù)機(jī)構(gòu)

貸款服務(wù)機(jī)構(gòu)持有較高比例的次級(jí)檔證券,則其有較強(qiáng)的動(dòng)力參與貸款的貸后管理工作。

對(duì)于不良貸款信貸資產(chǎn)支持證券來(lái)說(shuō),如果貸款服務(wù)機(jī)構(gòu)參與后端催收超額收益分成,則更有助于貸款催收工作。

5、優(yōu)先級(jí)證券的發(fā)行利率

如果優(yōu)先級(jí)的發(fā)行利率越低,則現(xiàn)金流支出成本越低,也能更多的吸收資產(chǎn)整體的違約損失,次級(jí)檔證券的收益則越大。

雖然信貸資產(chǎn)支持證券次級(jí)投資風(fēng)險(xiǎn)比較大,但其獲取相對(duì)較高收益的可能性也較大,本文只是簡(jiǎn)單的羅列了關(guān)注重點(diǎn),小編將在后續(xù)文章詳細(xì)分析各個(gè)指標(biāo)以及次級(jí)收益的構(gòu)成及影響因素。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“金融二叉樹(shù)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 信貸ABS次級(jí)投資,需要關(guān)注這幾點(diǎn)!